在本世纪头十年,商品价格飙升。但是现在派对结束了。就在中国需求放缓之际,新的供应来源开始出现,导致了价格下跌的预期。

投资者应该回避大宗商品相关投资吗?我们不这么认为。不过,新环境将要求投资者采取更专注的方式来获取大宗商品回报。

从2001年到2010年,大宗商品价格年复一年出现两位数的上涨,只是在全球金融危机期间短暂停顿。那些日子已经过去了。数十年的投资不足,加上中国出人意料的强劲崛起,推动了所谓的超级周期,而现在,超级周期已经让位于新的动力。

如今,巨大的投资加上中国经济增长放缓,引发了供应过剩和现货价格下跌的预期。而每种商品都面临着独特的供需情况,铁矿石和原油的案例强调投资者如何有效地导航更具挑战性的定价环境。

图1:商品价格有望进一步下降

铁矿石是大宗商品供应过剩担忧的典型代表。铁是地壳中第四大常见元素,因此投资让成本较低的铁矿石供应赶上需求只是时间问题——麦格理集团(Macquarie Group)表示,这可能在2017年左右。与此同时,来自中国沿海地区和规模较小的非中国生产商成本较高的供应,必须填补成本较低的供需之间的缺口。这些成本较高的矿山需要每公吨120美元左右的价格才能在现金基础上实现收支平衡。如果价格长期低于这一水平,这些煤矿就会关闭。

目前铁矿石价格在2013年的平均均超过130美元/吨,但我们希望他们在未来几年内跌落于120美元/千吨的边际成本。然而,尽管价格下跌的可能性下降,但铁矿石在我们的观点中仍然是一个有吸引力的投资。

这是为什么。通过期货合约直接暴露铁矿石价格。目前,2016年铁矿石现货均价期货合约的交易价格约为100美元/吨。这种定价结构意味着,如果现货价格降至120美元/吨的边际成本,并保持2016年全年不变,在当前水平上投资2016年期货合约将产生20%的收益。只有在2016年现货均价低于100美元/吨的情况下,这项投资才会赔钱。市场普遍认为,但我们的分析显示,这种可能性很小。

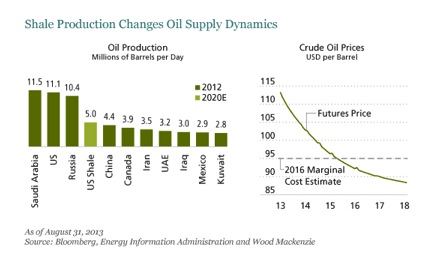

原油也面临过度供应的问题。液压压裂和水平钻孔对页岩形成的应用,通常称为压裂,正在彻底改变原油供应图片。在美国,人们的原油产量预计每天达到500万桶(BPD)到2020年;这超过了目前除俄罗斯,美国和沙特阿拉伯外的任何其他国家/地区的总产量(见图2)。更重要的是,这种和其他边缘供应来源以每桶85美元的油价盈利(BBL)。在2016年,适度的成本通胀将休息时间带到大约95美元/ BBL左右。

目前布伦特原油现货均价约为110美元/桶,我们预计未来几年价格将降至95美元/桶的边际成本。95美元/桶也是布伦特原油2016年的期货价格。我们认为,这创造了一个有趣的机会,可以从潜在的价格冲击中受益,而下行幅度相对较小。

图2:页岩产量改变石油供应动态

缺点是有限的,因为我们相信95美元/ BBL成本比目标价格更多。如果供过于华准推动价格以不经济的水平推动,页岩井生产者能够迅速减少生产。在事件油丰富,2016年期货不太可能升值,但它们也不太可能降低价值。

事实上,如果由于供应中断、地缘政治风险或总体成本通胀等原因导致油价上涨至95美元/桶以上,2016年的原油期货将受益显著。此外,这种通胀冲击可能会损害多数股票和固定收益投资。在我们看来,从整体风险回报的角度来看,这使得2016年石油期货相当有吸引力。

这些例子表明,投资者可以寻求从中期供应充足、现货价格可能下跌的大宗商品中获得回报。与此同时,铜和天然气等供求动态不同的其他大宗商品的现货价格应该会上涨,尽管可能不会达到过去10年的水平。

虽然每种商品都有一个独特的个人资料,但有一个共同的分母:当股票和标称债券经常面临逆风时,商品一般往往在通胀尖峰期间表现良好。即使在超级循环之后,这仍然是整个产品组合分配中商品的最重要作用。

Jon Ruff(如图)是联合伯恩斯坦公司的首席投资组合经理和不动产策略研究总监。本文作者赛斯•j•马斯特斯(Seth J. Masters)是联博(AllianceBernstein)旗下子公司伯恩斯坦全球财富管理公司(Bernstein Global Wealth Management)的首席投资长。

本文所表达的观点不构成研究、投资建议或交易建议,也不一定代表联博所有投资组合管理团队的观点。