此内容来自:APP亚博娱乐

没有平均的东西:设计目标日期基金的滑行路径

经过:

Joseph C. Flaherty,Jr.,首席投资风险官

Ryan E. Mullen, CIMA, ARPC,高级董事总经理,固定缴款投资主管

Derek W.Beane,CFA,投资产品总监

广泛的行业实践是根据有关代表参与者简介的假设创建目标日期基金滑行路径。1但界定的捐款计划人口统计数据在参与者节约习惯,收入和外部退休资产方面变化很大。因此,我们不相信存在真正代表性的参与者概况。

为了说明所定义的贡献计划参与者的广泛特征,我们研究他们为退休提供了多少,他们为雇主赞助计划贡献了多少,他们可能需要维持他们的生活方式退休。亚博篮球怎么下串

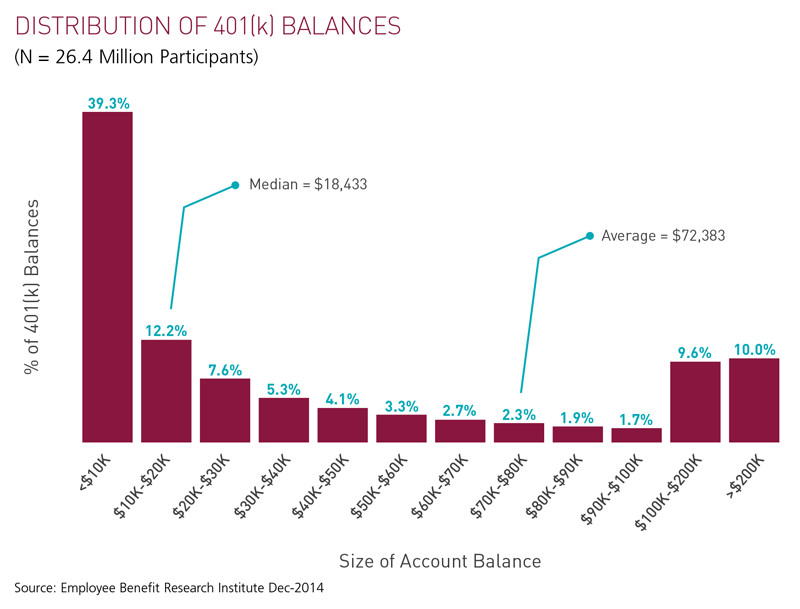

正如我们在这里看到的,退休储蓄参与者在雇主赞助的退休计划中积累了广泛分散,大多数参与者偏离平均401(k)计划余额为72,383美元,中位数为18,433美元。亚博篮球怎么下串

* MFS通过研究协作是一家独立的研究公司,由2014年2月至2014年2月11日的在线调查,其中1,000岁的贡献计划参与者在20岁及亚博篮球怎么下串69岁之间,雇用的年龄和至少有1000美元与现任雇主的计划中的平衡。MFS没有被确定为研究赞助商。

* MFS通过研究协作是一家独立的研究公司,由2014年2月至2014年2月11日的在线调查,其中1,000岁的贡献计划参与者在20岁及亚博篮球怎么下串69岁之间,雇用的年龄和至少有1000美元与现任雇主的计划中的平衡。MFS没有被确定为研究赞助商。

同样,参与者对其定义缴费计划贡献的薪酬百分比差异差异,平均速度为8.4%。

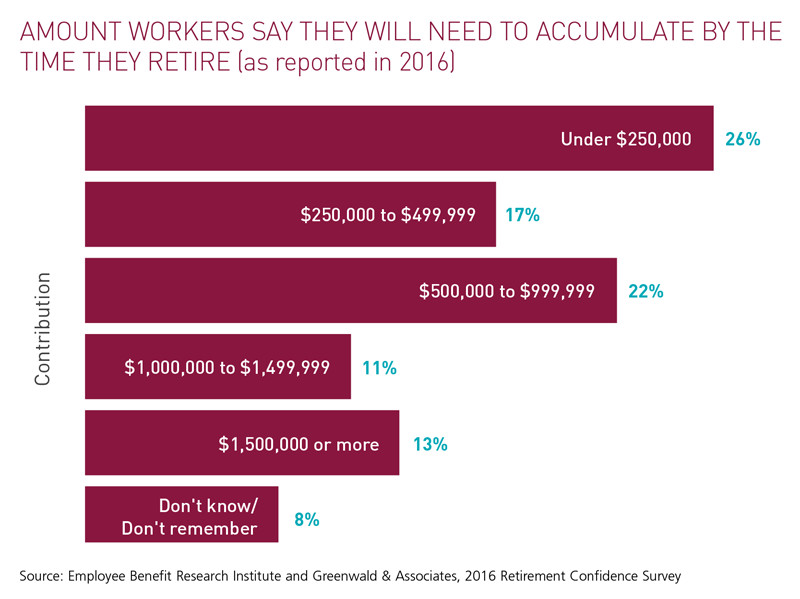

最后,劳动者表示,他们到退休时需要积累的资产数量,因其职业、理想生活方式甚至居住地的不同而存在很大差异。

如果投资经理根据我们刚刚突出显示的尺寸为代表参与者设计了一条Plidide路径,那么对于贡献8.4%率的人来说,滑行路径将是最佳的,在退休储蓄中大约72,000美元并相信他或她需要通过退休累积大约650美元。显然,这样的简介代表了一组非常小的参与者。

从而设计基于代表参与者配置文件的滑行路径是相当类似的,创造一个平均尺寸的鞋子以适合整个人口。在大多数情况下,它不会很合适。除了专注于代表参与者,我们认为应该旨在根据两个关键原则适合大多数投资者的滑行路径:

- 适当平衡资本增值和主要保存目标作为时间到目标日期的函数

- 在市场冲击,最大化参与者退休投资的可持续性。

1目标日期基金允许储蓄者选择最符合其特定财务目标的时间范围,符合基金名称的大致退休年度。这些资金随着时间的推移自动重新平衡投资组合的资产混合,例如,随着参与者更接近其退休日期,从侵略性转换到保守的简介。基金选项的主要价值在任何时候都不保证;资金的目标和投资策略从一个目标日期变为另一个目标。GLIDED路径是基金的预定计划改变基金的投资组合(“资产配置”)随着时间的推移,从更加重视股票,以更加重视债券。

表达的观点是作者的观点,并随时进行更改。这些观点仅供参考目的,不应依赖于购买任何安全或作为顾问的征求或投资建议的建议。此内容仅针对投资专业人员。37637.2.

MFS专家的更多目标日期战略建议mfs.com/tdf。