本内容来自:yabet官网

保守的到底是什么呢?

每周都有企业固定收益计划的发起人告诉我,他或她需要更加保守。在新的养老金会计规则下,近年来市场的剧烈波动导致了计划资金状况的巨大波动——因此,出人意料的(不受欢迎的)要求雇主缴纳养老金。

本博客是机构投资者系列文章的一部分亚博赞助欧冠

全球市场思想领袖

,这个平台为顶级金融机构的研究人员和风险承担者提供对全球市场和经济的分析、评论和洞察。我们在Institutionalinvestor.com这个新栏目的第一位贡献者是Alliance Bernstein,他将提供有关股票的分析和见解。

每周都有企业固定收益计划的发起人告诉我,他或她需要更加保守。在新的养老金会计规则下,近年来市场的剧烈波动导致了计划资金状况的巨大波动——因此,出人意料的(不受欢迎的)要求雇主缴纳养老金。

“我们不能一直保持60%的股权,”一位计划发起人告诉我。“我们只需要削减我们的股权配置——也许减至30%。”

我理解这种感觉。但较低的股票配置并不总是更保守。如今,更低的股票配置可能会加剧计划的问题。

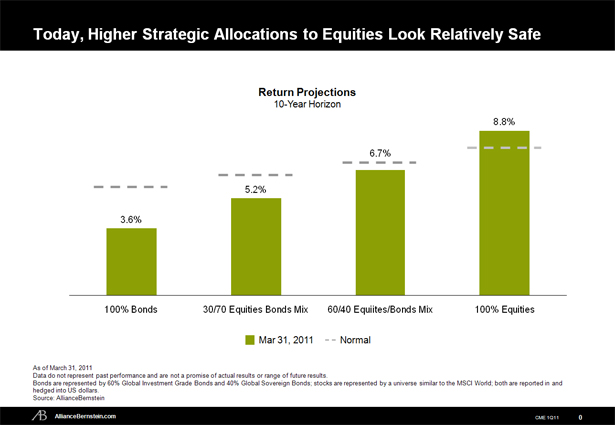

看看我们最近对股票、债券和两种简单资产配置的10年回报预测:股票和债券的比例分别为60/40和30/70 (Display)。我们对资产类别回报的基本组成部分及其可能的相互作用的研究,使我们能够预测结果的“正常”范围,以及在当前条件下最有可能的结果范围。当然,这些都是预测;没有人能保证任何投资组合真的会有这样的表现。

就全球大盘股而言,我们目前的10年年化回报率预测中值为8.8%,远高于同期7.9%的正常预测中值。股票估值是正常的,所以倍数扩张并没有推动我们目前高于正常的预期。在波动性接近正常的情况下,我们强劲的股票回报预测主要反映了强劲的全球企业盈利能力和略高于平均水平的股息。

对于以美元对冲并报告的全球多元化债券投资组合,我们目前的10年年平均回报率预测为3.6%,远低于我们正常的预测中值5.8%。在正常情况下,10年期债券收益率如此之低的可能性不到十分之一。

我们目前对债券的预测很低,因为全球主权债券收益率最终肯定会从目前低迷的水平上升。主权债券收益率上升对债券回报造成的下行压力,将超过信贷息差收窄带来的预期收益——即便是投资级信贷占60%的多元化债券投资组合也是如此。

在股票预期表现好于正常水平而债券预期表现差得多的情况下,将股票投资从60%转向30%的计划会发生什么呢?

在股票预期表现好于正常水平而债券预期表现差得多的情况下,将股票投资从60%转向30%的计划会发生什么呢?

在正常情况下,将持股比例从60%降至30%,意味着未来10年的预期年回报率中值将下降0.7%。但在目前的环境下,这将意味着放弃1.5%——是原来的两倍多。

从这个角度来看,我们现在预测,投资60/40组合的100美元将在10年后达到191美元的中值,而投资30/70组合的100美元将达到166美元。对于那些担心未来必须为自己的计划做出大笔贡献的公司来说,“保守”选项可能适得其反。在减少股票投资之前,值得三思。

注:上述预测截至2011年3月31日,可能会有变化。

塞斯·马斯特斯(Seth Masters)是联博投资(AllianceBernstein)负责资产配置的首席投资长

本文所表达的观点不构成研究、投资建议或交易建议,也不一定代表联博所有投资组合管理团队的观点。

每周都有企业固定收益计划的发起人告诉我,他或她需要更加保守。在新的养老金会计规则下,近年来市场的剧烈波动导致了计划资金状况的巨大波动——因此,出人意料的(不受欢迎的)要求雇主缴纳养老金。

“我们不能一直保持60%的股权,”一位计划发起人告诉我。“我们只需要削减我们的股权配置——也许减至30%。”

我理解这种感觉。但较低的股票配置并不总是更保守。如今,更低的股票配置可能会加剧计划的问题。

看看我们最近对股票、债券和两种简单资产配置的10年回报预测:股票和债券的比例分别为60/40和30/70 (Display)。我们对资产类别回报的基本组成部分及其可能的相互作用的研究,使我们能够预测结果的“正常”范围,以及在当前条件下最有可能的结果范围。当然,这些都是预测;没有人能保证任何投资组合真的会有这样的表现。

就全球大盘股而言,我们目前的10年年化回报率预测中值为8.8%,远高于同期7.9%的正常预测中值。股票估值是正常的,所以倍数扩张并没有推动我们目前高于正常的预期。在波动性接近正常的情况下,我们强劲的股票回报预测主要反映了强劲的全球企业盈利能力和略高于平均水平的股息。

对于以美元对冲并报告的全球多元化债券投资组合,我们目前的10年年平均回报率预测为3.6%,远低于我们正常的预测中值5.8%。在正常情况下,10年期债券收益率如此之低的可能性不到十分之一。

我们目前对债券的预测很低,因为全球主权债券收益率最终肯定会从目前低迷的水平上升。主权债券收益率上升对债券回报造成的下行压力,将超过信贷息差收窄带来的预期收益——即便是投资级信贷占60%的多元化债券投资组合也是如此。

在股票预期表现好于正常水平而债券预期表现差得多的情况下,将股票投资从60%转向30%的计划会发生什么呢?

在股票预期表现好于正常水平而债券预期表现差得多的情况下,将股票投资从60%转向30%的计划会发生什么呢?在正常情况下,将持股比例从60%降至30%,意味着未来10年的预期年回报率中值将下降0.7%。但在目前的环境下,这将意味着放弃1.5%——是原来的两倍多。

从这个角度来看,我们现在预测,投资60/40组合的100美元将在10年后达到191美元的中值,而投资30/70组合的100美元将达到166美元。对于那些担心未来必须为自己的计划做出大笔贡献的公司来说,“保守”选项可能适得其反。在减少股票投资之前,值得三思。

注:上述预测截至2011年3月31日,可能会有变化。

塞斯·马斯特斯(Seth Masters)是联博投资(AllianceBernstein)负责资产配置的首席投资长

本文所表达的观点不构成研究、投资建议或交易建议,也不一定代表联博所有投资组合管理团队的观点。