This content is from:xinyabo购彩

有机构投资亚博赞助欧冠者宠坏了对冲基金会吗?

为什么这个行业在挣扎——以及投资者能做些什么。

自20世纪90年代以来,对冲基金业绩急剧下降,因为管理层的资产爆炸。管理人员不仅仅是责备。

虽然alpha已经枯萎了,大型机构投资者堆积门被认为是安全的大型亚博赞助欧冠对冲基金经理 - 一个精美的行业转型Blackstone Group:

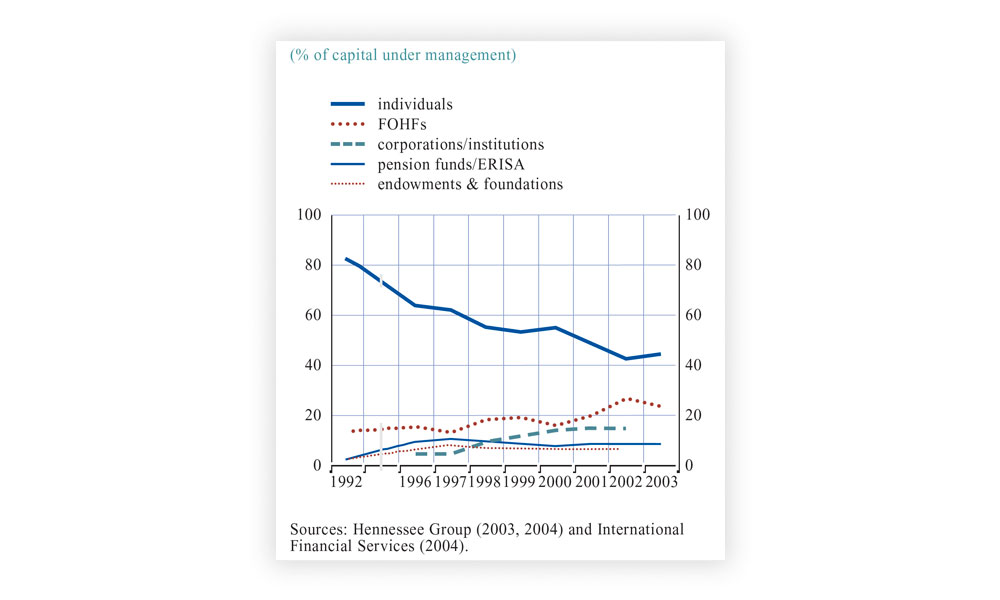

最初的对冲基金客户富裕的人,最初被吸引到了在20世纪80年代和1990年代在20世纪80年代和1990年代提供出色表现的明星经理,当时标准穷人的500人每年以15%或更好地更好。当技术泡沫爆发2000年时,行业的重点开始变化。突然间,更强调在困难市场中保护资本,而不是在美好时光中最大化利润。管理费也开始上升,对冲基金改变了性格。早期的资金被组织,以产生特殊的表现,他们愿意对实现其目标的风险高于正常。市场上几乎每年都升起,因此风险不敏感性并不重要。

2000年后的所有这些都发生了变化。随着更高的费用,对冲基金成为真正的企业,维护资产基础成为一个重要目标。因此,对冲基金对风险控制和新的机构客户鼓励这种态度感到沮丧。当市场在换取资产保护时,这些投资者愿意在换取资产保护下的换取时表现不佳。波动性成为客户专注的关键领域,每月缩减都会仔细审查。对冲基金管理人员愿意放弃上行的性能点以实现低波动性。

超过15年领导对冲基金计划为两个加拿大养老金基金,我全力以赴。来自我所看到的投资者基础超越了相对回报和寻找尺寸,过去的性能和强大风险管理的感知安全和舒适。我怀疑根本原因是代理问题:机构投资者激励,保持其工作而不是为他们的资金最佳的长期利益服亚博赞助欧冠务。

The Problem

对冲基金行业无疑包括许多投资界最聪明的人。它创造性地结合了股票、固定收益、大宗商品、衍生品和私人投资的使用,与投资领域的任何其他部分不同。

也就是说,对冲基金的价值主张在今天是值得怀疑的。扣除手续费后,投资者留存的α或超额回报(扣除现金和股票β回报率)在过去25年中一直在稳步下降。这是一个重要的衡量标准,因为它清楚地表明了对冲基金带来的价值(或缺乏价值)超过了投资现金和股票指数的被动组合。从1990年至2017年四年期间对冲基金产生的alpha来看,下降趋势明显。

Hedge Funds’ Shifting Investor Base, 1992–2003

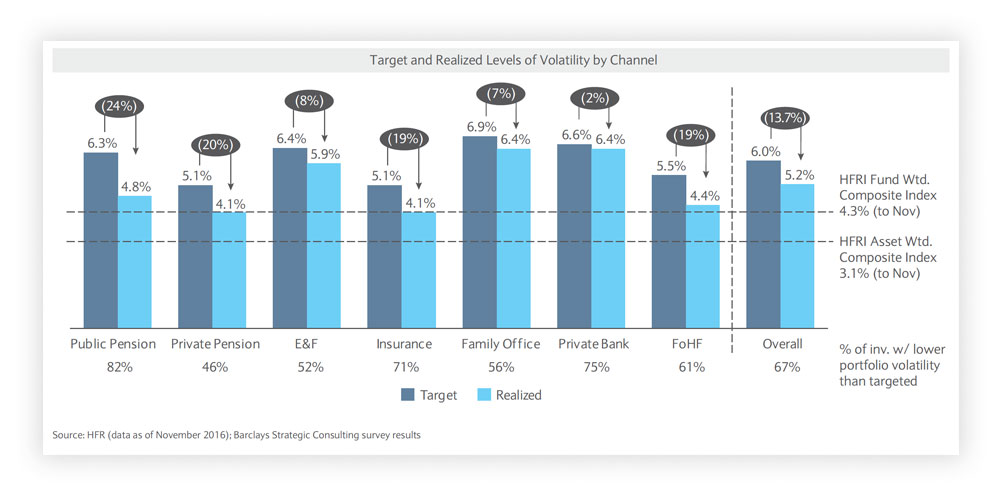

2016年对冲基金波动与目标

投资者对小型/新兴经理的情绪

Where We Are Now

对业界的一些变化最终开始发生。像Calpers和PGGM这样的一些高调的投资者宣布他们正在剥夺他们的对冲基金持股。低成本的智能测试版(或替代测试版)策略,往往以费用为代价对冲基金。但是,最大的Ah-HA时刻在2016年初。在HFRI基金加权综合指数下降7.2%之后,七个失去了九个月,有利息和费用的一致性出现了重大进展。许多对冲基金削减了他们的费用(管理和/或激励),关注资产流出和对投资者的总回报份额的批评。此外,对较小管理人员的兴趣似乎已经拿起了一点。必须做出更多的工作来提高行业的价值主张。

问题,简而言之

我对对冲基金业现状的高层分析如下:

- The makeup of hedge fund investors shifted from return-seeking high-net-worth individuals and family offices to large institutions that had more modest return expectations and were more focused on risk management and diversification benefits.

- 这些大型机构对对冲基金的需求改变了供应和需求的动态,推动费用和稀释回报。

- The focus on risk management and compliance by institutional investors resulted in a pickup in market share by larger firms that have the resources to address the requirements of these investors.

- 大型对冲基金通过从管理费用中捕获重大利润率并降低波动来限制业务风险来利用对产品的需求。

- 对于投资者来说,最大的好处是减少了已经吹嘘或参与欺诈活动的资金。从他们的对冲基金投资中收到的alpha中最大的负面已经退化。

由于对冲基金与其他投资选择的独特性,以及他们所雇用的创造性策略,我相信将永远在投资景观中成为其中的地方。然而,鉴于过去十年的整个行业产生的可怜的alpha,以及在流动性限制之外所需的尽职调查量,很难为参加对冲基金的平均投资者做出强大的案例。必须在投资者和对冲基金管理人员之间共享目前情况的责任。幸运的是,利益相关者可以采取行动改善行业。

投资者可以做些什么

投资者可以解决这个问题,提高他们的价值主张:

- 实事求是地评估他们通过对冲基金能取得什么成就,以及他们如何在资源和能力的前提下获胜。如有必要,确保研究对冲基金经理的投资专业人员的素质是足够的。

- 停止追逐过去的表现。

- Take a skeptical view of a manager’s ability to replicate prior successes with higher assets under management.

经理可以做些什么

对冲基金管理人员可以改善行业及其客户的经验:

- Are intellectually honest. Don’t charge incentive fees on returns driven by cash or beta exposure.

- Emphasize alpha generation over asset gathering. Management fees should not be a significant source of profit. One percent management fees are appropriate for most managers over $500 million. That said, incentive fees over 20 percent may be acceptable if there is an appropriate hurdle in place. In fact,better-aligned fee terms如果它命中它的目标总回报,则可以收入到经理。例如,如果经理相信它可以产生16%的总,它将大致与1%的管理费用和30%的激励费用有4%的障碍,因为它将与当前的普通术语如1.5和20没有障碍。

- 不要将他们的公司销售给一个可以改变文化的外部组织,这些组织可以改变帮助公司的文化到达他们今天的地方。亚慱体育app怎么下载

监管机构能做什么

除了投资者和经理,监管机构还可以改善对冲基金行业,如果他们:

- 通过专注于消除利益冲突来明智地调节。

- 意识到法规的意外后果。

With these kinds of changes, we can restore hedge funds’ value proposition. If we don’t, the industry can expect to go the way of the fund-of-funds model.

David Finstad在安大略省市政雇员退休系统和艾伯塔省投资管理公司领导对冲基金投资项目。他目前是菩提研究集团的访问研究员,联系方式为戴夫·芬斯塔德@bodhiresearchgroup.com. 本文的灵感来自与哈佛商学院的兰迪·科恩的对话。