甚至在Covid-19大流行之前,人们就已经预期波动会更加频繁和剧烈。事实上,在2019年夏天II的一次采访中,Michael Hunstad博士,北方信托资产管理公司的量化策略主管他表示,市场波动已经达到拐点,这是“明确”的。我很想听听亨斯塔德对最近、也是迄今为止最剧烈的波动飙升有什么看法,于是追上了他鲍勃·布朗首席信息官在公司。

从长远来看,新冠肺炎大流行是在改变还是在加速推动资本市场的发展?

布朗:该方式的国家,企业和个人在什么是一个全球整合将改变操作。据预计,这些变化将导致较低的增长轨迹前大流行是任何人的心中,现在我们相信,这将是更大的问题,前进。将中国和美国自己视为竞争威胁,或只是竞争者?请问冠状病毒进一步改变这种关系,一旦事情平息下来的性质是什么?它将如何影响供应链?公司将能够完全依靠一个市场生产的关键零部件?我认为这个问题的答案最后一个为“否”

怎么可能这一切会影响你叫什么Stuckflation - 或持续低通胀?

布朗:这对于我们在保持低通胀世俗势力主导的周期性那些长期世俗的主题。同样,这可能会更加所以此案。我们需要观察一个协调的,潜在的巨大的财政应对措施是否会最终得到的答案Stuckflation。世界各地的美联储和各国央行继续要检讨的是自己在零利率环境的目的。

你如何解释发生的事情在市场上现在比以前的公共卫生危机?

布朗:与猪流感、非典和埃博拉危机期间的市场表现相比,Covid-19的表现是最糟糕的。从历史的角度来看,一旦市场在其他公共卫生事件期间出现上扬,它们就会在一个稳定的基础上保持这种势头。这并不一定是我们的预测,但现实是,由于对这一流行病和未来的诸多未知,市场是一种贴现机制。早在健康问题得到解决之前,市场就会得出结论。对于我们所有为客户投资的人来说,寻找这个转折点将是一项至关重要的工作。

我们发现自己进入熊市的突然程度超出了几个月前任何人的预期。与之前的熊市相比,这次的熊市如何?

布朗:熊市可以根据其催化剂分为三类:结构性的,比如2008年的全球金融危机;周期性的,比如1980年的经济衰退;以及由事件驱动的,比如1987年“黑色星期一”的一次性冲击。标准普尔500指数(S&P 500 Index)从1927年开始的12次熊市,在1.9年的时间里平均下跌了42%,而市场在触底后平均回升到之前的峰值水平4.1年。在12个被提及的市场中,结构性熊市发生得最多,而且往往导致最严重的持续时间和资金缩水。由事件驱动的熊市与周期性熊市有相似的下跌,尽管下跌和复苏的时期是最迅速的。

我们所看到的,现在类似的事件驱动的熊市,与政策反应不足或病毒的恶化可能把它变成无论是周期性的或结构性熊市的风险。跌幅已是历史上最快的国家之一,在27%左右徘徊的历史事件驱动熊市平均借款。在我们谈论的熊市,这是唯一一个由病毒爆发,这引起了各地的货币政策的有效性问题,在打击市场的影响。这种担忧是一个事实,即利率已经接近历史最低水平放大。风险是,今天的熊市开始表现出周期性或结构性熊市的特点,延长其持续时间和幅度。

石油市场也出现了熊市。我们的许多客户和同行都在关注这一能源行业和辅助行业的持续结构性问题,这些行业的石油价格远高于我们可能很快就会看到的水平。与油价下跌相关的需求破坏确实对债券市场产生了持续12至24个月的影响。关于战术定位,这是我们从市场上所发生的事情中得出的结论之一。

央行在这一切之后会做些什么呢?

布朗:One of our key tactical themes for the year has been structural accommodation – we should probably change the term to “permanent accommodation” as it’s certainly going to be a multi-year period of monetary accommodation, and that has implications for cash rates and money market funds. Once things stabilize, what is the discount mechanism for determining the present value of long-term cash flows? If a 10-year Treasury stays below 1% for an extended period of time, which is our expectation, high quality income streams become extremely valuable.

所有这些考虑如何转化为投资组合的构建?

Hunstad:我们看到了一种新型的波动——一种不对称的波动模式,在这种模式下,近期市场下跌的严重程度和频率显著增加。当我们考虑我们的风险资产,特别是股票时,这将引导我们在波动因素较低的情况下制定投资组合。总的来说,我们希望投资于股票,但我们希望减轻波动性扭曲——即波动性飙升加剧的严重程度。我们希望整体上降低投资组合的波动性,并尽可能地参与到上升的回报潜力中去。因素——尤其是防御因素低挥发性——在波动性加大的环境中表现良好。

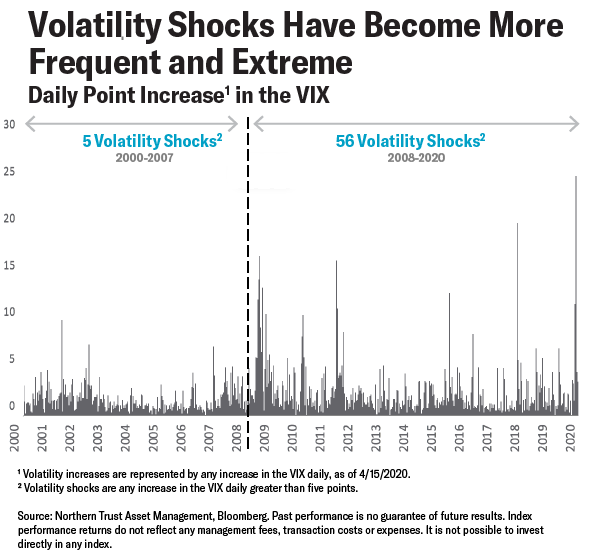

什么是更加频繁和严重的波动尖峰背后?

Hunstad:最近,该冠状病毒,当然。但也有潜在的负利率的问题 - 这是政策在世界大部分地区。这已经自全球金融危机全面提高杠杆率,并且也可能是导致我们所看到的更极端的波动性尖峰。

还有很多微观结构的问题。今天的大多数交易都是由计算机控制的,我们看到市场上波动率卖出的频率非常高——投资者试图利用隐含波动率和实际波动率之间的差异,大量的波动率目标,以及市场上的动量追逐。这种做法利用了市场平静的时刻,但在市场压力大的时候却把它们推到了边缘。换句话说,稳定孕育不稳定。业内和市场的普遍共识是,这种波动高峰将会持续,所有证据表明,严重程度也会加剧。

你如何描述Covid-19市场冲击前的几年?

Hunstad:非常宽松的货币政策,并在市场普遍低挥发性的时间。但正如我所说,这已经通过波动峰值频率较高的打断。这意味着波动性的偏度越来越高。在向上和向下市场波动的波动性有所上升,但波动的下跌市场开拓市场的比例也逐渐被几十年来上升趋势。

这是风险的一个重要方面,通常不包括在决策中。通常考虑的是优化的均值方差类型——长期回报预期、策略与长期波动——但不一定要考虑波动偏差。但我们看到,当形势变得艰难时,它们似乎会随着时间的推移变得越来越糟糕。这一点是明确的,而且在美国和包括新兴市场在内的全球范围内正在增加。

那么投资者是如何在你描述的情况下找到机会的呢?

Hunstad:我们可以将股市视为纯粹贝塔风险敞口的日子已经一去不复返了。我们越来越关注股票市场的各个组成部分,它们是风险和回报的驱动因素,并试图将我们得到报酬而承担的风险隔离开来。正如我所提到的,低波动率这样的防御因素在高波动率时期会表现得很好,还有质量和分红——这些都是更为经典的防御因素导向。我们从未见过像过去几周那样的波动倾斜加剧这些低挥发性策略的效力可被增加,以及。当它的下降对参与市场的时候它涨经验,我们衡量这一点,即需要多少挥发性低的投资组合参与的市场?肯定是有多数民众赞成高度相关波动歪斜不对称。

有持有危机已经持续?

Hunstad:目前,我们面临的是价格波动,而不是经济收缩。适当构建的低波动策略已经做得非常非常好。价值基本持平。价值并不是一个很好的绝缘体,在过去的几周充满了波动高峰,而低波动已经做了一个出色的工作。在经济紧缩时期,这两个国家都可以做得很好,但我们还没有到那一步。

重要的信息。此资料仅供参考之用。信息不应被理解为与任何交易有关的要约、征求或推荐,也不应被视为法律建议、投资建议或税务建议。

所有材料的来源都被认为是可靠的,但其准确性、完整性和解释不能得到保证。本文所表达的观点仅为作者个人观点,并不代表北方信托的观点。此处所包含的信息仅为本材料中出现的日期的最新信息,并可随时更改而不另行通知。

北方信托资产管理is composed of Northern Trust Investments, Inc. Northern Trust Global Investments Limited, Northern Trust Fund Managers (Ireland) Limited, Northern Trust Global Investments Japan, K.K, NT Global Advisors Inc., 50 South Capital Advisors, LLC and investment personnel of The Northern Trust Company of Hong Kong Limited, and The Northern Trust Company.

©2020北方信托公司。总部:美国伊利诺斯州芝加哥市南拉萨勒街50号,邮编60603