随着病毒的流行,隔离,全球经济关机,非联邦政府工作人员的休假,它肯定好像我们要去的地方,有没有道路。随着全球央行快速部署的资产负债表,以缓解流动性紧张的市场,以及美国联邦储备银行(FED)的资产负债表可能会触及10万亿$,我们看到一个1.21千兆瓦规模的刺激。然而可悲的是,我相当肯定不是连磁通量电容可以使我们回到那里,我们在一月。

虽然我们之前所见的全球金融危机,这肯定是一个不同的感觉。首先,是不是真的只是一个“金融”危机?让我们从这里开始。

今年进入,经济上来说,我们已经晚了周期,但不会以同样的方式在2008年继上次金融危机的影响,出现了银行体系的严格监管,材料消费保护主义,抵押贷款和证券化的严格监管。因此,消费者觉得有更好的定位从债务(或杠杆)的观点。消费者的有限的再杠杆化与企业部门的扩张和质量的恶化形成鲜明对比。然而,对于消费者而言,贫富差距一直在增加,并与它的黄金消费者之间(一个拥有一所房子,并看到了更多的收入稳定),并产生深远的差异更杠杆或者非黄金消费(与次级汽车贷款,分期付款债务和助学贷款)。

我们在这里看到图1,在抵押贷款和房地产拖欠率的上升的演变,及其恢复危机前的水平。

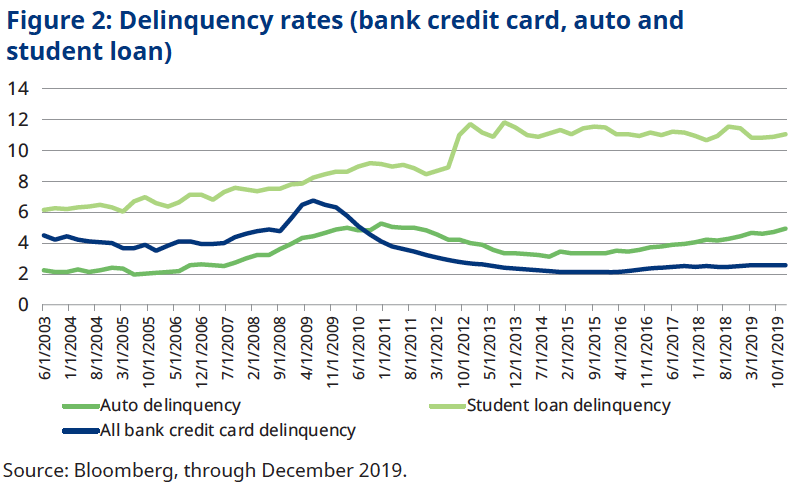

接下来,我们说明在黄金或“银行卡”的信用卡拖欠率,这仍然是相对低2008-2013中所见的高和不断上升的汽车贷款拖欠率和学生贷款拖欠率,这是上面已经看到水平的恢复之间的对比2009年。“素”和“不是素数”之间的差异最近这次前脱位以及已经在我们的投资分配的一个因素。

由于平均消费者债务与收入之比处于40年来的低点,我们认为,平均而言,消费者处于比企业市场更好的、更早的周期状态。1杠杆率下降表明,支撑消费者的基本面更加强劲;与2007年相比,肯定要低得多。

所以,这只是一个流动性危机,还是偿付能力,危机?

目前经济面临着巨大的外部冲击。经济活动停滞的速度令人震惊。由于收益机器已经用债务的钚(杠杆贷款)作为燃料,我们非常担心杠杆更多的部门,借款人和公司,在衰退期间维持下去的能力。杠杆率的增长造成了一系列不同的问题,在最坏的情况下,这些问题可能需要不同的策略。最好的情况是,如果解决问题的时间更长,它对市场的影响将大不相同,因为杠杆的存在提高了对变化的敏感性,降低了“持久力”。在一个充满不确定性的环境中,维持现金流至关重要。在一个不太可能很好地参照历史上另一个时期的环境中,没有人希望过于依赖复苏路径。

事实上,我们在三月份看到的第一症状是那些流动性危机,包括“现金囤积”。这些“症状”是如此显著他们渲染的市场,从商业票据到机构MBS,功能失调。央行已经反应了流动性的大量注入,降息和量化宽松政策,所谓的“火箭筒”或“双降和所有的”。同时,政府已回应大规模的财政刺激计划(关怀法案)。但是,实现需要时间,问题很可能远远超出了简单的“流动性”。我们有一个幅度,这将影响显著就业,他们将测试消费者的信用问题。这就是杠杆率是相关的。较低的杠杆消费者,还是企业,都将有一个较长的时间框架遵守和导航在现金流的下降。在市场上,时间是非常不确定的,这强调了寻找这个敏感性降低的重要性。

如果企业有更多的杠杆资产负债表,他们有一个更短的跑道上,不能再承受经济衰退的几个月,更不用说停工。从财政刺激方案对企业的支持将是在挑选赢家和输家一个政府推动的努力,但最终的赢家和输家将下降到杠杆作用。

“休假”将有可能在未来几天和几周内最流行的谷歌搜索。“暂时失业”的影响是在最好的,不确定的,在最坏的情况可能对消费者的心理更持久的影响:信心,消费,储蓄,所有的这些消费方面比较重要的经济讲话。尽管多数人预期经济衰退的几个季度,围绕投影确定性低,这可能是根据职位的中期破坏更长的衰退。像公司或养老金,囤积现金的行为并不少见,即使是消费者。如果你不确定你的工作,你可以不付款在你的抵押贷款,或者你的车,“以防万一”。此外,支出可能被削减,节省是有可能继续上升,这可能对市场产生更持久的影响。消费者信心正在下降,并可能下降超过2008 - 2009年。

到目前为止发生了什么事:

但预测是令人叹为观止:

证券信用:2

这就是为什么我们说:“我们要去的地方,有没有道路”。

在看,不回来了,但展望未来,我们会表征经济前景的高度不确定性。我们已经在我们手中严重的衰退,是毫无疑问的,但这种经济衰退的深度和长度,在我看来,非常具有挑战性的准确预测。没有一个是病毒专家,也不是任何人都可能预知的恐惧和检疫对消费行为的影响。那么我们该怎么办?

我们结合泰森(迈克)的真理和艾森豪威尔(德怀特)的智慧融入类比的“原子扔”。

“每个人都有一个计划,直到他们口中得到砸出”- 迈克·泰森

“在准备战斗我一直发现,计划一无是处,但作规划是必不可少“。-艾森豪威尔

规划是不可或缺的:我们要去的地方,我们不需要道路,我们只需要考虑分阶段。

任何新的危机中,步骤或阶段可以在长度方面高度可变的。虽然销售和过冲花了四到六个月,2008年,它似乎已经采取了周围大约三个星期这段时间。能这样真的吗?

导航在不确定环境中的步骤

不确定的是,我们将经历一场衰退和市场的和解。然而,这一周期的深度、时间和模式是高度不确定的变量。鉴于这种不确定性,我们认为,投资战略中有几个关键方面应该成为中心焦点。

- 灵活性是关键。机遇会随着我们在周期各个阶段的进展而改变。最有吸引力的机会可能是罕见和短暂的。这些通常是不对称的机会有限的缺点和有吸引力的好处,他们可以发布调整最大的资产负债表,如美联储,或通过关键的政府项目,如定期资产支持证券贷款工具(TALF),或通过被迫抛售,杠杆的手不能持有甚至他们更好的现金流。甚至在一个周期的后期,当更多的信息被了解,当违约被消化,就会出现不良的机会。

- 镜头与一个验看机会必须适当宽。这不是市场的一个筒仓。机会,即使是那些法规的推动,往往会采取不同的形式,或结构,例如证券或贷款或资金。

- 定罪在动态的市场投资者的重要组成部分。没有它,它可以成为移动迪FFI崇拜。建立信念就是要寻找现金流是在的范围更确定当前信息,并具有要求的耐受性差异。希望不是一个战略,在像今天这样的一个市场,涉及到可能产生的结果或预期范围的参数,必须加宽。作为对上你的基本情况是不可能的,被拴在此类分析的不工作在一个不确定的环境中。

我们相信,在使用的灵活性,机会和信念的框架,通过一个周期的阶段移动。而我们的做法始于另一三位一体:基本面上,结构和计价。

悬崖面前,这往往是一个惊人的和具有挑战性的时刻,想必大家都毡,以不同的方式,突然转向的边缘,在过去几个星期。它是“一切都变了,就是现在”的时刻,在这些时刻,这种变化感觉非常永久性的。只有时间才能告诉我们多少会发生变化,多少为我们共同前进会根深蒂固,但在这些时刻的倾向是过于黑暗,或过于轻。

过于暗:我们绝不会去餐馆,电影院,酒店或工作在邻FFI CES上,以后再。在家里用配偶,三个孩子,和狗的工作,这是一个真正的享受。

过度曝光:任何时候,指数超过900 OAS,你总是赢。它肯定在$ 80看起来便宜。如果价格回到票面价值,80美元是便宜的,而不是它变成0美元

这是因为在感情上,还是心理学,或者认为这些波动,我们首先有市场。在它可以创造机会,让我们在因子或价格,种类繁多,可能有各种变化,即使机会。

最后的想法

在它的心脏,杠杆率是每一次危机的一部分。这可能是借款人利用,企业/经营杠杆,资产负债率等,甚至财务杠杆。要了解其中的杠杆是市场中是很重要的,并且它的课程和解将采取。杠杆会影响持久力,并具有不确定性,今天你可能要充裕的时间,以允许变性。

基本面上,结构和估值帮助的交集我们定位不同程度的不确定性。随着基本面,结构和估值强阳性,现金流可以容忍的变化更大的量,并成为基业长青。内置到最后现金流就像在可以采取一些下巴镜头和保持站立环的拳击手。

这是什么是必要和可取的给出我们期待未来是可能的潜在结果的范围。

我们相信,有证券认为,目前提供“不确定性”保护的类型,它是可取的,同时仍保持上攻的最终复苏。这些都是更容易被发现,无论是在政府协助私人资本,通过杠杆作用,在恢复援助,如TALF,而且在那里是既像一个错位和基本或结构支撑的领域,如抵押贷款证券,已经看到资金推动销售和强迫销售。这是一种资产,这不只是一个“贸易风险”,而是一个代表了风险管理暴露于市场需要更多的不是一个完整的糖勺,帮助医药下去的程度。

因此,虽然我们会在那里感觉有没有道路,我们仍然可以削减的踪迹。理解这种不确定性不需要创建瘫痪,也不应导致皮疹赌制作,或在旧的“经验法则”迷信。保持在不确定性上升和下降是关键的认识和理解,即使在这些阶段与信念的机会虽然可以基本原理,结构和估值的检查即可确诊。

1参考“证券化信贷:最好的进攻就是防守” 2019年1月。

施罗德投资管理北美公司

7布莱恩特公园,纽约,NY 10018-3706

欲了解更多信息,请访问我们的网站:www.schroders.com/us/institutional。

@SchrodersUS

重要信息:观点和看法这里包含那些作者的,并不一定代表施罗德投资管理北美公司(SIMNA公司)内部视图。发行2020四月。这些观点和意见都可能发生变化。提到公司/发行人/部门仅用于说明目的,不应该被视为一个建议买入/卖出。本报告旨在供仅供参考,不打算在任何方面的宣传材料。该材料不作为任何金融工具的购买或出售要约或游说。材料并不旨在提供,而不应在会计,法律或税务建议或投资建议的依据。此处的信息已经从我们认为可靠的来源,但SIMNA Inc.公司不保证其准确性或完整性。无责任可从第三方获得的事实错误被接受。做个人投资和/或战略决策时,信实不应放置在文档中的意见和信息。本文中提到的观点有一些预测观点。我们相信,我们是立足于什么,我们目前知道的范围内合理的假设,我们的期望和信念。 However, there is no guarantee that any forecasts or opinions will be realized. No responsibility can be accepted for errors of fact obtained from third parties. While every effort has been made to produce a fair representation of performance, no representations or warranties are made as to the accuracy of the information or ratings presented, and no responsibility or liability can be accepted for damage caused by use of or reliance on the information contained within this report. Past performance is no guarantee of future results.

SIMNA Inc.在美国证券交易委员会注册为投资顾问,在艾伯塔省、不列颠哥伦比亚省、马尼托巴省、新斯科舍省、安大略省、魁北克省和萨斯喀彻温省的证券监管当局注册为投资组合经理。它为美国和加拿大的客户提供资产管理产品和服务。

施罗德基金顾问公司(SFA)市场一定的投资车辆,其中SIMNA公司是一家投资顾问。SFA是SIMNA公司的全资子公司,注册为与金融业监管局有限的目的经纪自营商和豁免市场经销商在艾伯塔省,不列颠哥伦比亚省,马尼托巴省,新不伦瑞克省,新斯科舍省证券监管部门,安大略省,魁北克省,萨斯喀彻温省,纽芬兰和拉布拉多。本文件并不拟提供投资建议和本资料中的信息提供信息为目的,而不是在交易活动参与。它并非旨在描述任何发行人的业务或事务,也没有提供交付或审查任何准买家,以协助准买家,以就证券在发行出售的决定。SIMNA公司和SFA是间接全资施罗德PLC,英国上市公司,在伦敦证券交易所上市的股票的子公司。

施罗德投资管理北美公司7布莱恩特公园,纽约,NY 10018-3706,(212)641-3800。

WP-SC-NOROADS