最近市场的剧烈波动已使许多机构的投资组合出现了相当大的资产类别敞口变化。Invesco投资组合经理Scott Wolle(全球资产配置首席投资官)和David Millar(多资产主管)讨论当前的风险环境,并就多资产风险缓解策略提供见解,以帮助优化潜在的投资结果。

你认为机构投资者对当前市场格局的反应是什么趋势?亚博赞助欧冠

大卫·米勒:一些投资者预计,从目前的经济困境中会出现相对较快的v型复苏。这与2008年的普遍反应形成了鲜明对比,当时投资者对承担风险的安慰是一个缓慢而痛苦的过程。不幸的是,投资者的记忆可能非常短暂。然而,今天的投资者拥有令人难以置信的多样化策略选择,以帮助更好地管理和微调投资组合的波动性敞口,这使得更广泛地在更传统的资产类别配置中引入较低和不相关的资产。这种方法可以帮助加强整体的防御和上升特征。

斯科特郁和利:在主要的市场混乱和发现它的挑战 - 一个共同的主题一直围绕流动性的重要性。类似于2008年,各类风险资产经历了大幅的全球抛售的COVID-19大流行的潜在人力和经济代价变得越来越明显。尽管市场似乎已经稳定到一定程度,危机已经提醒投资者应该永远知道,当一切都似乎在下降,他们可以求助于在其投资组合的流动性。

我们认为,流动性强多资产策略可以帮助提供这种类型的不确定性气候的吸引力的选择通过提供有吸引力的上涨超出了大多数典型的传统的固定收益证券提供给追求稳定的收益流的潜力 - 不会缩编曝光的股市。这可以帮助通过各类市场,这反过来又可以加强长期投资组合的结果潜力,以帮助优化预期收益的一致性提供了杠杆投资的范围扩大。

多资产策略如何降低风险?

米勒:多资产策略的设计提供了灵活性,允许从特定的市场驱动性能更绝对收益和其他以结果为导向的解决方案,争取在风险敞口更大的控制远移。这些策略的主要优点是,他们试图提供一种方法来增加潜在的投资组合风险与效率更大的流动性,透明度和成本效益比的策略,如对冲基金,私募股权和风险资本投资。

这些策略试图通过哪些不同的方式来塑造风险敞口?

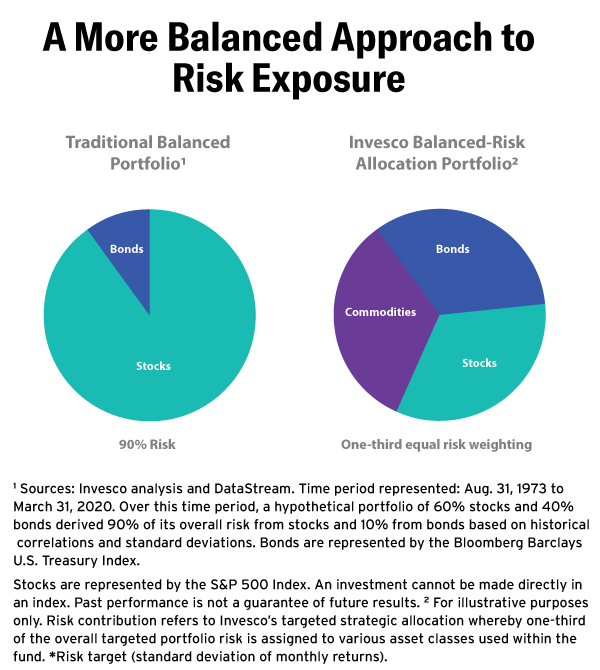

郁和利:在风险缓解方面,让我们从风险平价开始,其中的配置是基于波动性贡献,而不是资本暴露。在传统的60/40投资组合中,历史表明,高达90%的风险是由股权分配产生的,这一点都不平衡。相比之下,我们的均衡风险配置策略优化了股票、固定收益和大宗商品市场敞口的配置。它通过多达30个以上的次级资产类别来实现这一目标,并且基于对总体风险贡献相等的每个资产类别。一个轻微的战术覆盖然后寻求帮助利用当前的市场条件。其目标是在整个经济周期内提供更一致的回报,风险低于传统的60/40配置。尽管投资回报仍将与这些基础市场挂钩,但该策略的平衡风险方法已导致相关性较低,分别为0.73和0.491全球股票市场和美国固定收益市场,自成立以来2。

绝对回报策略在今天的市场环境中如何发挥作用?

郁和利:绝对回报方法在哲学和执行上有很大的不同,为投资者提供了广泛的选择,以帮助他们满足特定的需求和目标。例如,景顺宏观配置策略的区别在于,它在配置决策中系统性地使用了风险溢价敞口,而不是阿尔法潜力。它使用了一些与我们的平衡风险分配策略相同的工具,从风险平衡的核心开始,但通过方向性和相对波动趋势,显著提高了战术叠加,成为主要的回报驱动因素。它还投资于多头和空头头寸,这提供了更大的灵活性,以追求独立于更广泛的资本市场指数的绝对回报。其结果是独特的风险/回报结构,在较长的时间框架内一直提供正回报,基本上与在困难市场中具有吸引力防御属性的传统资产无关。

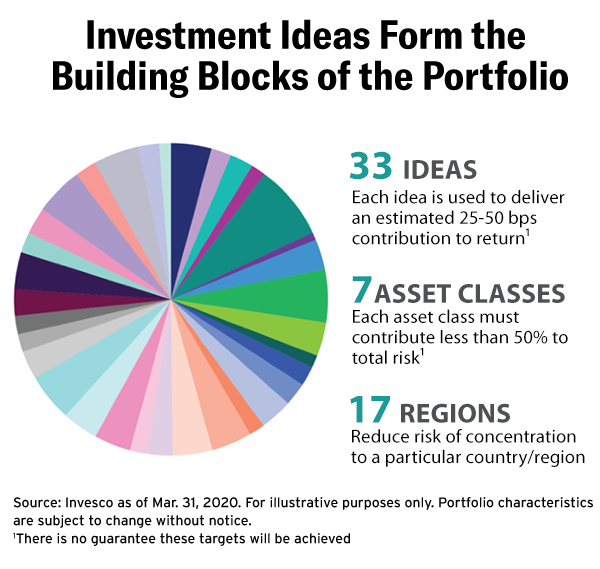

米勒:我们的全球目标回报策略采用了不同的方法,通过创意驱动的投资组合,打破了传统的资产配置模式。该策略将广泛的研究与风险建模相结合,将通过搜索全球资产、地理位置、行业和货币确定的多达30种投资理念融合在一起。这些概念可以用信贷和政府证券、股票、大宗商品和货币,以及通胀、利率、波动性和相对价值对交易等其他风险敞口来表达。

一个想法搭配短智利比索位置长俄罗斯卢布位置。投资组合受益的更便宜,更携带卢布兑比索,作为双顺差俄罗斯经济已经更好地比双赤字智利的经济。这种类型的钻取,找到令人信服的想法可以追求从一个资产类别中收益 - 在这种情况下,新兴市场 - 不依赖于大盘本身的总体方向。

每个创意的选择都基于其在两到三年时间内带来独立、正回报的潜力。相对规模是基于各种经济情景下的潜在回报和预期波动,既有孤立的,也有与其他想法相关的。目标是在大多数想法中提供一致的、积极的命中率,而不是单一想法或风险暴露主导性能。这一目标的实现体现在对回报流进行广泛多元化,积极影响月度回报,同时显著降低股票贝塔敞口,并避免大幅缩水。

机构投资者是如何亚博赞助欧冠将这些类型的策略纳入他们的投资组合的?

郁和利:这取决于战略及其特点,投资者的目标和投资指引。平衡风险分担策略,经常被用来作为一个风险更为有效的选择,或补充,传统的60/40投资组合分配。宏分配通常放置多资产或液体替代套筒内或作为对冲基金补充或更换时,由于它的超额收益焦点,相对低的费用,每日流动性,每日定价,和不存在死锁的。

米勒:全球目标回报常常被纳入全球战术资产配置或机会主义套头,通常与其他流动性替代产品或对冲基金投资组合在一起。多元资产空间的一个独特特点是,除了与传统资产的相关性较低外,由于投资风格范围相对广泛,这些策略之间的相关性也往往较低。因此,投资者配置可以包括互补策略,以进一步优化投资组合的风险/回报暴露。

关键外卖:我们预计,多资产部分将继续经历不断增长的需求。投资者自然会感兴趣的更少地依赖于大盘的回报的解决方案。在近期的波动强调,投资者需要仔细考虑过潜在的产权风险。多资产解决方案提供了一种方法,完善了分配从注重结果的角度来看,可以帮助通过各类市场提供更多的弹性组合的定位。

1如2020年4月30的。

2009年6月2日。

该文件仅用于在美国它的机构投资者不打算和不应该被分配到,或依靠的,由公亚博赞助欧冠众。这是仅供参考,不应被解释为要约购买或出售任何金融工具,不应当作为投资决策的唯一因素加以依赖。该文件仅包含一般性信息,不考虑个人目标,税收位置或金融需求。这并不构成对任何投资策略的特定投资者的建议。如同所有的投资,也有相关的固有风险。投资者如果他们是不确定的投资是否适合自己做出任何投资决定前,应咨询专业财务人员。所表示的意见是基于当前的市场条件,如有更改恕不另行通知。这些意见可能不同于其他景顺投资专业人士的不同。所有的数据在2020年4月30日,除非另有说明。

景顺顾问公司是一家投资顾问提供投资咨询服务,不出售证券。NA7062