作品简介:

问题当前位置我们的世界正面临一场需要立即采取行动的气候危机。科学证据表明,到2100年,我们必须将全球变暖限制在比工业化前水平高出1.5摄氏度以内。如果我们不能做到这一点,环境、社会和全球经济将受到严重损害,也许是不可逆转的。

发展我们无法如期实现《巴黎协定》的目标,即将全球变暖控制在远低于工业化前水平的2摄氏度,最好是1.5摄氏度以下。目前的规定与2.9摄氏度的增幅一致,而现有的政府承诺如果得以实现,只会将升温限制在2.6摄氏度以内。企业必须介入,以缩小差距,他们需要以一种严格和一致的方式,与当前的气候科学相一致。

物质社会对气候变化的关注导致了更多的碳排放监管。为了提高效率、管理成本和降低风险,许多公司都在制定减排目标,但这些目标的稳健性存在很大差异。通过评估公司的排放目标,我们可以更好地预测未来的成本趋势和业务机会,更好地了解我们所拥有的业务的运营质量和弹性。

下一个步骤:使用我们的ESG分析师开发的ESG数据的工具,以确定是否覆盖企业都设立或已承诺的设定,有科学依据的目标。1与已经这样做的公司聘用。对于那些只设置公司定义或净零目标的人,请仔细分析目标。考虑各公司对气候问题的方法,涉及管理质量,长期业务弹性,以及利用新兴气候有关的机会的能力。

细节

问题当前位置我们的世界正处于气候危机之中。人类活动增加了温室气体的排放,主要是燃烧化石燃料,导致地球变暖。目前的科学证据表明,我们必须将全球气温升幅限制在不超过工业化前水平1.5摄氏度的范围内。如果我们不能做到这一点,环境将受到严重破坏,也许是不可逆转的。在300万年的时间里,地球的温度没有上升到超过2摄氏度的上限。

科学表明,我们正在接近或可能已经越过几个临界点,这些临界点可能会进一步加速或加剧问题。例如,极地冰盖融化,雨林被砍伐。我们的社会和经济需要地球系统稳定运行。不断上升的温度将导致更热的热浪、更多的野火、更频繁的干旱、海平面上升和其他负面影响——其中许多我们已经在经历。正如我们所知,这些发展可能会对生活造成前所未有的破坏。供应链受损、粮食不安全、极端天气和日益加剧的地缘政治动荡将是众多挑战中的一部分。

发展如巴黎协定带来的一切190个国家与2100年全球变暖控制在远低于2摄氏度的目标,要做到这一点,社会必须在2050年左右实现净零排放有关的排放量到2030年令人鼓舞的是50%的绝对减少,192个国家的在这个协议的一部分正在采取行动。每个国家所提交的概述了其计划,以减少碳排放和应对气候变化影响的国家确定的贡献(NDC)。

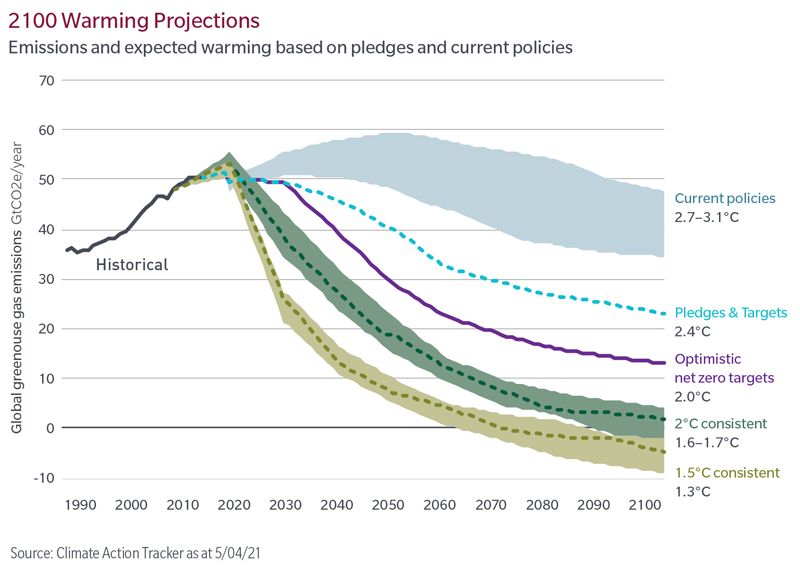

但是社会能实现它的目标吗?目前,答案似乎是一个响亮的否定。如上图所示,目前的规定与增加2.9度一致,而现有的政府承诺仅与增加2.4度一致。因此,企业面临越来越大的压力,要求它们超越追求每单位能源生产的碳排放小幅减少的目标,转而追求净零排放甚至绝对零排放的新目标。

物质:净零所排放的过渡将需要公司管理团队的心态的显着变化。有些人会行动过慢,以避免未来的监管和额外的费用负担,或它们的社会经营许可损失的影响。公司那些做出必要的改变将显着受益,从降低成本和新的商业机会。

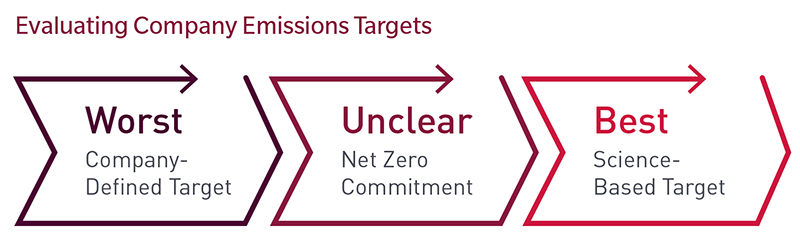

虽然大多数企业都设立目标,以减少他们的排放量,这些目标的实力显著变化。有三种基本类型:

- Company-defined目标通常是最不严格的。这些目标基于减少管理团队认为业务可以实现的。在气候科学中没有接地,他们既不依靠标准化的气候会计或衡量,也不考虑公司所需的目标,以帮助更广泛的社会达到目标。因此,如果公司仅设置这种类型的目标,则可能是红旗。

- 净零度的承诺通常比公司定义的目标更加稳健。在净零的承诺,管理团队同意把业务上的轨迹是“碳中和”的某一日期,通常是到2050年,与巴黎协定行。很遗憾,许多净零的承诺是不够的对一个或多个原因,其中包括:

- 该公司没有承诺到2050年实现绝对零排放,而是承诺用类似数量的“补偿”来平衡碳排放,这些“补偿”为封存温室气体的项目提供资金。然而,这些项目的质量和影响差异很大。大多数碳去除技术尚未得到大规模验证,因此对它们的依赖存在问题。此外,碳捕捉等补偿措施可能导致储存的排放在长期内泄漏回大气,或增加对重新造林土地的竞争,使这一选择变得越来越昂贵。重要的是,使用补偿也可能推迟短期内所需的实际减排

- 时间是净零所承诺的另一个重要缺陷。有一个在预计总排放量显著差异基于公司如何迅速实现净零。花费的时间越长,就越有可能的社会是实现其气候目标。

- 范围3个排放,2这可能是一个公司的碳影响的很大一部分,可能不包括在净零承诺。

- 以科学为基础的目标是目前可用的最严格的碳减排目标设定程序。基于科学的目标倡议(SBTi)是CDP、联合国全球契约(UNGC)、世界资源研究所(WRI)和世界自然基金会(WWF)的伙伴关系,它提供了一种更有力的方法,利用气候科学来定义和推广企业排放目标设定过程中的最佳做法。以科学为基础的目标提供了许多保证:

- 公司在制定目标时必须严格遵循SBTi的指导,以便投资者和其他利益相关者更容易评估公司目标的实力。

- SBTi审查并批准所有公司提交的文件,这推动了公司目标设定的一致性和透明度。

- 利用碳补偿,避免排放是不允许的,而且是必需的,大多数公司范围3排放包容性,确保企业目标更加坚固。

尽管sbt很严格,但它也不是完美的。它们有一些缺点:

- SBTs不要求公司设定净负面目标,即吸收比排放更多的碳。最终,由于一些国家和公司未能实现其目标,以及来自没有缓解机会的源的排放,净负排放可能需要实现《巴黎协定》的目标。因此,公司可能需要做的比SBTi目前要求的更多。

- SBT框架依赖于部门脱碳方法,这是基于该分配仅保持低于2℃的增加的50%的概率假设。由于气候变化大,在影响人类和地球,有较高的概率是优选的。

通过评估公司的减排目标,我们可以更好地理解长期成本轨迹,运行质量和灵活性,我们拥有的企业。此外,气候问题一个明确的认识也可能导致某些公司新的业务机会。

下一步:

- 使用ESG数据工具来确定你所覆盖的公司是否已经承诺或制定了基于科学的目标。与没有这样做的公司打交道。

- 对于那些只设置一家公司定义或净零目标,分析减排的轨迹企业,战略,以实现这些削减,这是目标的一部分,任何偏移的长期生存能力。

- 考虑一下该公司在管理碳排放方面所提出的管理质量和长期运营弹性。

- 评估是否公司的更深层次的气候问题的理解可能使其能够采取的新的商业机会。

- 确定对领导者或落后者是否需要进行建模或估值调整。

- 持续参与并监督公司的进展情况。

注意:

除了与我们的投资公司合作,了解环境风险和机遇,MFS正在积极评估对环境的影响,并努力实现自己的基于科学的目标。

尾注

1如果减排目标符合最新气候科学认为的实现《巴黎协定》目标的必要条件,即将全球变暖控制在远低于工业化前水平2摄氏度以内,并努力将升温控制在1.5摄氏度以内,那么减排目标就被认为是“基于科学的”。(来源:基于科学的目标计划(SBTi)

2范围3个排放:发生在报告公司的价值链中的所有间接排放(不包括在范围2),包括上游和下游的排放(来源:联合国全球契约(UNGC))

请记住,一个可持续的投资方法并不能保证积极的结果。

表达的观点是作者(S)的,并受随时变化。这些意见仅供参考之用,不应作为推荐购买任何证券或从顾问招揽或投资建议的依据。

除非另有说明,标识和产品及服务名称均为MFS®及其关联公司的商标,并可在某些国家注册。

ESG in Depth是一个为MFS投资专业人士提供的内部研究系列。虽然我们对外提供了一些ESG深度沟通,以说明由我们的投资团队定期进行的主题研究,但文件中的所有建议都是针对MFS投资专业人士的,而不是针对普通公众。

分布式方式:

我们。- MFS投资管理;拉丁美洲- MFS国际有限公司;加拿大- MFS投资管理加拿大有限公司。没有证券委员会或加拿大类似的监管机构已审查此沟通。

请注意,在欧洲和亚太地区,本文件仅供投资专业人士和机构客户使用。

英国/欧洲- MFS国际(英国)有限公司(简称“MIL UK”),一家私营有限责任公司在英格兰和威尔士及公司编号03062718,注册和授权,并在投资业务由英国金融管理局行为的进行调节。MIL英国,MFS的间接子公司,其注册办事处位于One卡特巷,伦敦,EC4V 5ER英国/ MFS投资管理公司(勒克斯)S.àR.L.(MFS勒克斯) - MFS力士是公司根据卢森堡大公国和MFS的间接附属公司法律组建的公司 - 无论是提供产品和投资服务机构投资者在EMEA。亚博赞助欧冠这种材料不得传阅或分发比向专业投资者(如当地法规允许),不应被依赖或分布于那些依赖或分发会违反当地法规的人员以外的任何人;新加坡- MFS国际新加坡私人。有限公司(CRN 201228809M);澳大利亚/新西兰- MFS International Australia Pty Ltd(“MFS Australia”)(ABN 68 607 579 537)持有澳大利亚金融服务牌照号码485343。MFS澳大利亚由澳大利亚证券和投资委员会监管。香港- MFS国际(香港)有限公司(" MIL HK "),由香港证券及期货事务监察委员会("证监会")持牌及规管的私人有限公司。MIL HK获批准从事证券及资产管理受规管活动,并可向《证券及期货条例》所界定的“专业投资者”提供若干投资服务;对于中国的专业投资者- MFS财务管理咨询(上海)有限公司,200120,中国,上海自由贸易试验区,上海环球金融中心100世纪大道28层,2801-12,中国,一家提供财务管理咨询服务的中国有限责任公司;日本MFS Investment Management K.K,注册为日本关东地方金融局(FIBO) 312号金融工具经营者,是日本投资信托协会和日本投资顾问协会的成员。由于投资者所承担的费用因产品、服务、投资期限、市场情况等不同而有所不同,因此,总金额及计算方法不能事先披露。所有投资都有风险,包括市场波动,投资者可能会损失投资本金。投资者在进行投资前,应仔细阅读《金融工具交易法》第37-3条所列招股说明书和/或文件。

mfse -飞- 845184直接6/21

48607.1