Amanda Townsley,CME集团

乍看上去

- 事件在本来就很波动的原油市场中驾驶高于平均水平的波动

- 在欧佩克开会时,WTI原油的平均价格移动为4.16美元,平均价格为1.4倍

原油期货价格的每日波动仍然升高。在3月至8月中旬之间,WTI的每日价格变化平均每桶3美元,大约是2021年的三倍。

在这种环境中,较小的微型WTI原油选择合同是有用的工具,因为它们为管理不利的价格移动提供了更大的灵活性。观看日历:主要宏观经济或石油特定公告的日子:预定并提前知道的许多公告,推动价格转移的水平高于平均水平。

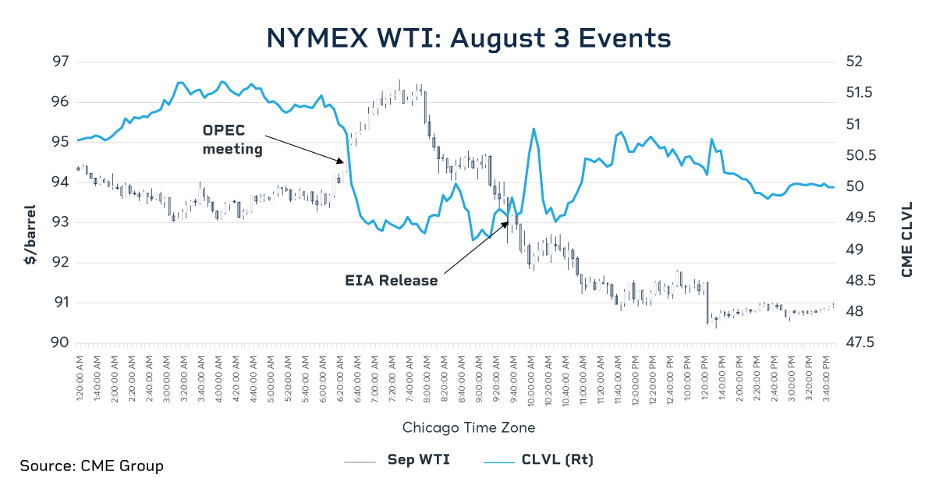

价格运输于2022年8月3日说明了新闻对WTI价格的影响,WTI价格在两次已知事件的背面浪费了6.19美元。在美国初期,欧佩克根据他们的预定时间表聚集,并同意9月份的生产量较小:前月WTI原油期货每桶2美元。几个小时后,由于每周能源信息局(EIA)的数据发布显示,价格迅速扭转了方向,这表明汽油需求惨淡。WTI结束了每桶3.76美元的下跌。

WTI价格和波动性响应预定事件

WTI价格和波动性响应预定事件

8月3日不是异常。自3月以来,已有22个发行EIA每周石油状况报告- 提供了有关美国股票和暗示需求的近实时更新。在那些日子里,WTI价格的平均搬迁为$ 3.55,1.2倍。同样,自3月以来,欧佩克已经开会了六次,讨论了生产配额,在哪一天的平均价格转移为4.16美元,平均值为1.4倍。美联储的决策,每月通货膨胀统计和投资组合在季度末和合同到期日期内的重新平衡也有可能进行更大的市场转移。一般,这些预期的事件比普通价格更大。但是,即使新闻与共识期望不同,对事件的价格响应也可能并不明显。

不稳定的环境驱动不习惯的波动性

油价波动的大量触发因素是计划外事件。2022年每日最大的举动 - 每桶15美元 - 于3月9日出现,与新的头条新闻相吻合表明潜在的妥协来自乌克兰。

有时波动不是特定于事件的。7月5日,WTI在没有明确消息的情况下下跌8.93美元,但这移动是归因的为了累积衰退风险的累积 - 提到这种情况的分析师的报告可能是打破骆驼背的稻草。不稳定的基本经济状态或地缘政治状况的时期倾向于为大型价格转移创造更频繁的机会。

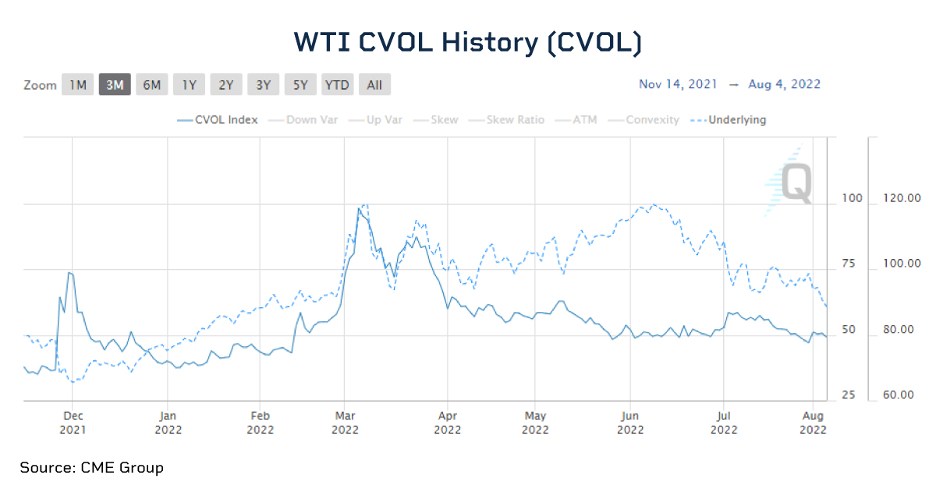

期权溢价收缩

尽管最近发生的事件围绕着高于平均水平,但WTI的隐含波动 - WTI原油期权价值暗示的期货价格转移 - 自2月以来就已经下降到了水平。CLVL指数 - WTI隐含波动率的CME组CVOL量度 - 7月29日的低点,低于3月份的Q2平均55 Q2平均55,而3月份的98次高。

这意味着期权交易者从今年早些时候开始将波动性的一小部分定价:期权保费要低得多。截至8月4日,9月WTI的呼叫选项保费,罢工为93.50美元 - 高出期货价格5美元 - 为1.19美元。7月5日,一个类似的5美元以外的电话期权的价格为$ 1.80。

CME对WTI的隐含波动率的CVOL度量(CLVL)

3月,具有相同特征的选择定为$ 6.97或8月初购买期权的成本的六倍以上。尽管波动率下降有助于降低对冲和交易原油和期权交易的保费,但CME Group还推出了今年的Micro WTI选项,这也降低了带有选择期对冲的障碍。

可能导致较低隐含波动率的一个基本因素是预期松动原油余额和原油价格较低。许多市场预报员呼吁库存建设到2022年底,这是由于供应量增加和需求前景较弱的结合。较高的库存使市场在供应中断期间的脆弱性降低。但是,AG产品和金属的CVOL水平也处于下降和三月之后的下降,这意味着更广泛的宏观经济驱动因素在工作中。

即将到来的新闻

除了持续的地缘政治和经济不确定性外,大西洋飓风季节刚刚起步,八月初至10月中旬之间发生了最高的风暴。之间NOAA对飓风季节的最新预测,,,,低库存以及2021年飓风IDA对供应影响的记忆,交易者还需要考虑潜在的暴风雨如何影响价格。欧佩克的下一次会议目前定于9月5日,即美国劳动节假期。这美国联邦储备重新宣布9月21日的税率决定。CVOL指数(例如CLVL)通常在潜在的营销事件之前提高,或者可能会在8月3日的活动中对令人惊讶的新闻做出反应。监控即使是CVOL水平的短期变化也可以帮助投资者和交易者了解哪些事件和期限预计会带来更高的波动性,并确定哪些期货和期权产品最有效。